วิเคราะห์ GRID ETF: โอกาสและราคาสมาร์ทกริดโลก ในยุคที่ AI ดันความต้องการไฟฟ้าพุ่งสูง

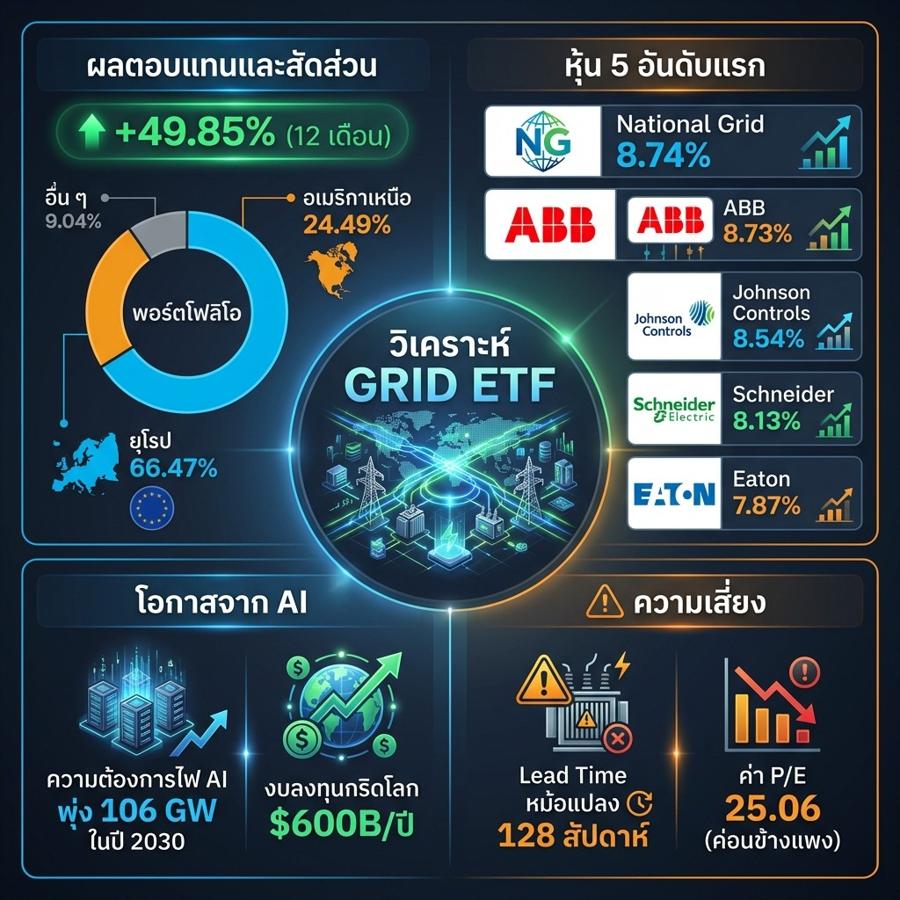

GRID ETF (First Trust) ลงทุนในโครงสร้างพื้นฐานสมาร์ทกริดทั่วโลก AUM ประมาณ 7.9 พันล้านดอลลาร์ อัตราค่าธรรมเนียม 0.56% ผลตอบแทน 12 เดือน 49.85% พอร์ต 125–127 หลักทรัพย์ กระจุกตัวยุโรป 66.47% สหรัฐฯ 24.49% P/E 25.06 ความเสี่ยงจากห่วงโซ่อุปทาน กฎระเบียบ และมูลค่าตึงตัว เหมาะกับนักลงทุนระยะยาว

บทวิเคราะห์เจาะลึกกองทุน GRID ETF: แผนการลงทุนในโครงสร้างพื้นฐานสมาร์ทกริดปี 2026

บทสรุปผู้บริหาร

กองทุน First Trust NASDAQ Clean Edge Smart Grid Infrastructure Index Fund (GRID) มุ่งเน้นการลงทุนในระบบนิเวศสมาร์ทกริดและโครงสร้างพื้นฐานด้านไฟฟ้าทั่วโลก ซึ่งกำลังอยู่ในช่วงเปลี่ยนผ่านครั้งสำคัญของระบบพลังงานโลก กองทุนมีมูลค่าสินทรัพย์ภายใต้การจัดการ (AUM) ประมาณ 7.9 พันล้านดอลลาร์ และมีอัตราส่วนค่าใช้จ่ายอยู่ที่ 0.56% โดยในช่วง 12 เดือนที่ผ่านมา (สิ้นสุดเดือนมีนาคม 2026) GRID สามารถสร้างผลตอบแทนรวมได้ถึง 49.85% ซึ่งสูงกว่าดัชนีหุ้นโดยรวมอย่างเห็นได้ชัด พอร์ตโฟลิโอของ ETF นี้ประกอบด้วยหุ้นประมาณ 125 ถึง 127 ตัว เน้นหนักในกลุ่มผู้ผลิตอุปกรณ์อุตสาหกรรม สาธารณูปโภคไฟฟ้า และบริษัทผู้ให้บริการโครงสร้างพื้นฐาน โดยมีการลงทุนกระจุกตัวอยู่ในยุโรป (ประมาณ 66.47%) และอเมริกาเหนือ (24.49%) แม้กองทุนจะได้รับปัจจัยหนุนระยะยาวจากการขยายตัวของศูนย์ข้อมูล (Data Center) การบูรณาการพลังงานหมุนเวียน และรอบการเปลี่ยนทดแทนโครงสร้างพื้นฐานที่เก่าแก่ แต่ยังคงต้องเผชิญกับปัจจัยกดดันระยะสั้น เช่น ปัญหาห่วงโซ่อุปทาน ระดับราคาหุ้น (Valuation) ที่ค่อนข้างตึงตัว แรงกดดันด้านภาษีศุลกากร และความท้าทายด้านกฎระเบียบ บทวิเคราะห์นี้จะเจาะลึกปัจจัยพื้นฐานที่น่าสนใจของหุ้นในพอร์ตโฟลิโอ โอกาสและความเสี่ยงเชิงโครงสร้างที่กำหนดทิศทางอุตสาหกรรม รวมถึงประเมินว่ามูลค่าปัจจุบันได้สะท้อนโอกาสการเติบโตในอนาคตอย่างเหมาะสมแล้วหรือไม่

อุตสาหกรรมโครงสร้างพื้นฐานสมาร์ทกริดทั่วโลก: การเปลี่ยนแปลงเชิงโครงสร้างและปัจจัยขับเคลื่อนตลาด

ยุคแห่งไฟฟ้า: พลวัตของความต้องการที่กำลังพลิกโฉมโครงสร้างพื้นฐานโลก

อุตสาหกรรมโครงสร้างพื้นฐานไฟฟ้ากำลังเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างครั้งใหญ่ที่สุดในรอบหลายทศวรรษ ขับเคลื่อนโดยสภาวะที่องค์การพลังงานระหว่างประเทศ (IEA) เรียกว่า "ยุคแห่งไฟฟ้า" (The Age of Electricity) คาดการณ์ว่าความต้องการใช้ไฟฟ้าทั่วโลกจะเติบโตเฉลี่ย 3.6% ต่อปีไปจนถึงปี 2030 โดยกลุ่มประเทศเศรษฐกิจเกิดใหม่จะเป็นตัวแปรหลักที่ครองสัดส่วนการเติบโตเกือบ 80% ตัวเลขนี้สะท้อนถึงการเติบโตที่เร่งตัวขึ้นอย่างมากเมื่อเทียบกับช่วงปี 2010 ถึง 2020 ที่ความต้องการในหลายประเทศพัฒนาแล้วค่อนข้างคงที่หรือลดลง โดยเฉพาะในสหรัฐอเมริกาที่กำลังเผชิญกับการเติบโตของความต้องการไฟฟ้าในรอบ 4 ปีที่แข็งแกร่งที่สุดนับตั้งแต่ปี 2000 สำนักงานสารสนเทศด้านพลังงาน (EIA) คาดการณ์ความต้องการจะเพิ่มขึ้น 1% ในปี 2026 และ 3% ในปี 2027 ซึ่งนับเป็นครั้งแรกตั้งแต่ปี 2007 ที่ความต้องการไฟฟ้าพุ่งสูงขึ้นติดต่อกันถึงสี่ปี

ปัจจัยกระตุ้นสำคัญคือ ศูนย์ข้อมูลปัญญาประดิษฐ์ (AI Data Center) ซึ่งเป็นกลุ่มที่ใช้ไฟฟ้าเติบโตเร็วที่สุดในโลก เฉพาะในสหรัฐฯ มีความต้องการใช้ไฟฟ้าจากศูนย์ข้อมูลที่อยู่ระหว่างดำเนินการสูงถึง 220 กิกะวัตต์ ซึ่งส่วนใหญ่มีการยืนยันการลงทุนแล้ว ตัวเลขนี้คิดเป็นประมาณ 22% ของความต้องการใช้ไฟฟ้าสูงสุดในสหรัฐฯ ณ ปี 2025 โดยภายในปี 2030 กำลังการผลิตของศูนย์ข้อมูลคาดว่าจะพุ่งแตะ 106 กิกะวัตต์ หรือมากกว่าระดับปี 2024 ถึงสี่เท่า ในระดับโลก การใช้ไฟฟ้าของศูนย์ข้อมูลมีแนวโน้มเพิ่มขึ้นเกือบเท่าตัว จาก 536 เทราวัตต์-ชั่วโมง ในปี 2025 เป็นประมาณ 600 เทราวัตต์-ชั่วโมง ภายในปี 2030 คิดเป็นสัดส่วนราว 12% ของการใช้ไฟฟ้าทั้งหมดในสหรัฐฯ บทวิเคราะห์จาก Deloitte ระบุว่าความต้องการของศูนย์ข้อมูลอาจพุ่งสูงถึง 176 กิกะวัตต์ภายในปี 2035 นอกจากนี้ ภาคอุตสาหกรรมยังมีความต้องการเพิ่มอีก 25 กิกะวัตต์ภายในปี 2030 ผนวกกับการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้าและความต้องการระบบทำความเย็นจากอุณหภูมิที่สูงขึ้น ล้วนเป็นแรงหนุนสำคัญ

สำหรับยุโรป ความต้องการไฟฟ้ากำลังกลับมาเติบโตเชิงโครงสร้างเป็นครั้งแรกนับตั้งแต่ปี 2010 หลังจากลดลงมาตลอด 15 ปี โดยคาดว่าจะขยายตัวราว 2% ต่อปีไปจนถึงปี 2030 และอาจเร่งตัวถึง 3.5% ในช่วงปลายทศวรรษ เฉพาะศูนย์ข้อมูลในยุโรปคาดว่าจะมีความต้องการเติบโตจาก 10 กิกะวัตต์ในปี 2023 เป็น 35 กิกะวัตต์ภายในปี 2030 หรือโตเฉลี่ยปีละ 20% จากปัจจัยการขยายตัวของโครงสร้างพื้นฐานดิจิทัล การลดคาร์บอนในภาคอุตสาหกรรม การใช้ฮีทปั๊ม (Heat Pump) และความต้องการระบบทำความเย็นในช่วงฤดูร้อนที่รุนแรงขึ้น

วิกฤตการขาดแคลนโครงสร้างพื้นฐานและรอบการเปลี่ยนทดแทนอุปกรณ์

ควบคู่ไปกับความต้องการที่พุ่งสูง คือสภาวะขาดแคลนโครงสร้างพื้นฐานขั้นวิกฤตจากการขาดการลงทุนสะสมนานหลายทศวรรษ โครงข่ายระบบส่งและจำหน่ายไฟฟ้าทั่วโลกจำเป็นต้องได้รับการปรับปรุงและขยายขอบเขตอย่างจริงจัง โดยประมาณ 2 ใน 3 ของโครงข่ายทั่วโลกจะต้องถูกเปลี่ยนใหม่ภายในปี 2050 เนื่องจากอุปกรณ์มีอายุการใช้งานเฉลี่ยราว 40 ปี ในสหรัฐฯ หม้อแปลงไฟฟ้าระบบจำหน่ายกว่า 40 ล้านเครื่อง หรือเกินครึ่งหนึ่ง มีอายุเกินกำหนดใช้งานแล้ว ขณะที่ในยุโรป การขาดการลงทุนต่อเนื่องทำให้โครงสร้างพื้นฐานต้องรับภาระหนักเกินขีดความสามารถที่ออกแบบไว้

เม็ดเงินลงทุนที่จำเป็นนั้นมหาศาลมาก โดยการลงทุนด้านโครงข่ายทั่วโลกพุ่งเกิน 4.1 แสนล้านดอลลาร์ในปี 2025 และต้องเพิ่มเป็น 6 แสนล้านดอลลาร์ต่อปีภายในปี 2030 เพื่อบรรลุเป้าหมายด้านพลังงาน สหรัฐฯ เพียงประเทศเดียวมีค่าใช้จ่ายด้านระบบส่งและจำหน่ายสูงถึง 8.49 หมื่นล้านดอลลาร์ในปี 2025 พร้อมแผนพัฒนาสายส่งใหม่กว่า 26,000 ไมล์ ส่วนยุโรปคาดว่าต้องใช้เงินลงทุนประมาณ 1.4 ล้านล้านยูโรไปจนถึงปี 2035 ซึ่งเป็นการเร่งตัวขึ้น 60-100% เมื่อเทียบกับทศวรรษที่ผ่านมา โดยรวมแล้ว การลงทุนโครงสร้างพื้นฐานไฟฟ้าทั่วโลกช่วงปี 2025-2030 คาดว่าจะแตะ 1.4 ล้านล้านดอลลาร์ หรือมากกว่าสิบปีก่อนหน้าถึงสองเท่า ผู้เชี่ยวชาญชี้ว่าเรากำลังอยู่ในยุคที่การก่อสร้างศูนย์ข้อมูลคึกคักเป็นประวัติการณ์ ควบคู่ไปกับแนวโน้มการเติบโตของการก่อสร้างโครงสร้างพื้นฐานไฟฟ้าที่แข็งแกร่งไปจนถึงปี 2027 โดยมูลค่าการเริ่มก่อสร้างโครงสร้างพื้นฐานพลังงานคาดว่าจะสูงถึง 3 หมื่นล้านดอลลาร์ในปี 2027 เพิ่มขึ้น 27.9% จากปี 2025

องค์ประกอบพอร์ตโฟลิโอและพลวัตรายเซกเตอร์: เจาะลึกการถือครองของ GRID

หุ้นหลักและการจัดสรรสัดส่วนอุตสาหกรรม

พอร์ตโฟลิโอของ GRID มีลักษณะกระจุกตัว โดยหุ้น 10 อันดับแรกมีสัดส่วนรวม 58.28% ซึ่งเน้นไปที่กลุ่มผู้นำตลาด สัดส่วนใหญ่ที่สุดคือ National Grid PLC (8.39-8.74%) ผู้บริหารจัดการโครงข่ายในสหราชอาณาจักรและสหรัฐฯ ฝั่งตะวันออกเฉียงเหนือ อันดับสองคือ ABB Ltd (8.54-8.73%) จากสวิส-สวีเดน ผู้ให้บริการโซลูชันพลังงานไฟฟ้าและระบบอัตโนมัติ ตามด้วย Johnson Controls International (8.17-8.54%) ผู้นำด้านระบบควบคุมอาคารที่ได้ประโยชน์จากศูนย์ข้อมูล Schneider Electric (7.93-8.13%) ผู้เชี่ยวชาญด้านการจัดการพลังงานและไมโครกริด และ Eaton Corporation (7.33-7.87%) ที่มีพอร์ตโฟลิโออุปกรณ์กระจายไฟฟ้าครบวงจร

ในแง่อุตสาหกรรม กองทุนเน้นกลุ่มผู้ผลิตสินค้าอุตสาหกรรม (53.98%) สาธารณูปโภค (20.48%) เทคโนโลยีอิเล็กทรอนิกส์ (10.52%) และบริการด้านเทคโนโลยี (5.09%) หากแยกตามอุตสาหกรรมย่อย อุปกรณ์และชิ้นส่วนไฟฟ้ามีสัดส่วนสูงสุดที่ 35.0% ตามด้วยสาธารณูปโภคไฟฟ้า 9.1% และสาธารณูปโภคผสม 7.8% โครงสร้างนี้ช่วยให้กองทุนได้รับประโยชน์จากการลงทุนในสินทรัพย์ถาวร (CAPEX) เพื่อพัฒนาระบบกริด ในขณะที่ยังได้รับเงินปันผลที่มั่นคงจากกลุ่มสาธารณูปโภค

การกระจุกตัวทางภูมิศาสตร์ในยุโรปถึง 66.47% สะท้อนถึงความเป็นผู้นำด้านเทคโนโลยีสมาร์ทกริดของบริษัทในภูมิภาคนี้ ซึ่งมาพร้อมโอกาสจากการปรับปรุงระบบกริดของยุโรปและความเสี่ยงด้านความผันวผวนของค่าเงินยูโร รวมถึงความไม่แน่นอนทางการเมือง ส่วนสัดส่วนในอเมริกาเหนือ (24.49%) ช่วยให้เข้าถึงการเติบโตของศูนย์ข้อมูลและรอบการอัปเกรดระบบสายส่งในสหรัฐฯ

คู่แข่งสำคัญและโครงสร้างตลาด

ตลาดสมาร์ทกริดมีการแข่งขันในลักษณะผู้ขายน้อยราย (Oligopoly) โดยเป็นสนามของกลุ่มบริษัทอุตสาหกรรมยักษ์ใหญ่ที่มีเทคโนโลยีเกื้อหนุนกัน Schneider Electric, Siemens AG และ GE Vernova คือผู้นำด้านเทคโนโลยีดิจิทัลสำหรับโครงข่าย โดย Schneider Electric ครองอันดับหนึ่งด้วยพอร์ตโฟลิโอที่ครอบคลุมทั้งระบบจัดการการกระจายไฟฟ้าขั้นสูงและระบบนิเวศซอฟต์แวร์ที่แข็งแกร่ง

Siemens AG จากเยอรมนี มีรายได้ต่อปีราว 7.8 หมื่นล้านยูโร และลงทุนมหาศาลใน AI อุตสาหกรรมและ Digital Twin เพื่อแข่งกับ Schneider ในด้านโครงสร้างพื้นฐานดิจิทัล ขณะที่ ABB แข่งขันในด้านระบบพลังงานไฟฟ้าและแท่นชาร์จ EV ส่วน Eaton ท้าชนผ่านเครือข่ายความสัมพันธ์กับผู้ค้าส่งและสาธารณูปโภคในสหรัฐฯ นอกจากนี้ยังมี Itron ที่เด่นในเรื่องสมาร์ทมิเตอร์ และ GE Vernova ที่เน้นการจัดการวงจรชีวิตพลังงานผ่านแพลตฟอร์ม GridOS ภูมิทัศน์การแข่งขันแสดงให้เห็นว่าบริษัทยุโรปมักนำด้านซอฟต์แวร์ ส่วนบริษัทอเมริกาเหนือเด่นด้านการผลิตอุปกรณ์และการบริการ ซึ่งมักนำไปสู่ความร่วมมือในการเลือกใช้โซลูชันที่ดีที่สุดมาประกอบกัน

โอกาสพื้นฐานของอุตสาหกรรม: ปัจจัยขับเคลื่อนการเติบโตระยะยาว

ความจำเป็นของศูนย์ข้อมูลและการปฏิวัติด้านความยืดหยุ่นของโหลดไฟฟ้า

ความต้องการจากศูนย์ข้อมูลไม่ได้เป็นเพียงการเพิ่มกำลังผลิต แต่เป็นตัวกระตุ้นให้เกิดการรื้อระบบคิดใหม่ในการบริหารจัดการกริด กลุ่มลูกค้ายักษ์ใหญ่ (Hyperscalers) อย่าง Google, Amazon และ Microsoft เริ่มกลายเป็นผู้มีส่วนร่วมในระบบกริดที่สามารถตอบสนองความต้องการใช้ไฟฟ้า (Demand Response) ได้ ในปี 2026 มีการเริ่มใช้ข้อตกลงบริการแบบขัดจังหวะได้ (Interruptible Service) เพื่อแลกกับการเชื่อมต่อที่รวดเร็วขึ้น ซึ่งช่วยรักษาสมดุลของระบบ

โรงไฟฟ้าเสมือนจริง (Virtual Power Plants) และระบบกักเก็บพลังงานด้วยแบตเตอรี่ที่คู่กับพลังงานแสงอาทิตย์กำลังกลายเป็นทรัพยากรหลัก โดยกว่าครึ่งของระบบกักเก็บพลังงานระดับสาธารณูปโภคที่จะเริ่มใช้ในปี 2026 จะเชื่อมต่อกับโซลาร์เซลล์ ณ เดือนตุลาคม 2025 สหรัฐฯ มีระบบกักเก็บพลังงานใช้งานแล้ว 37.4 กิกะวัตต์ (เพิ่มขึ้น 32% จากต้นปี) และอีก 19 กิกะวัตต์กำลังก่อสร้าง ความท้าทายสำคัญคือการย่นระยะเวลาวางแผนจาก 10 ปี ให้เหลือ 3-5 ปี เพื่อให้ทันความต้องการของศูนย์ข้อมูล ซึ่งเป็นโอกาสของบริษัทที่ส่งมอบโซลูชันได้รวดเร็ว ทั้งอุปกรณ์และแพลตฟอร์มดิจิทัล

ข้อจำกัดด้านห่วงโซ่อุปทานและการสร้างมูลค่าจากภาวะขาดแคลนอุปกรณ์

ตลาดหม้อแปลงไฟฟ้ากำลังอยู่ในช่วง "ซูเปอร์ไซเคิล" (Supercycle) จากภาวะขาดแคลนเชิงโครงสร้าง โดยความต้องการหม้อแปลงไฟฟ้าเพิ่มขึ้น 119% ตั้งแต่ปี 2019 และหม้อแปลงระบบจำหน่ายเพิ่มขึ้น 34% ระยะเวลารอสินค้า (Lead time) สำหรับหม้อแปลงขนาดใหญ่พุ่งขึ้นกว่าเท่าตัวเป็น 128 สัปดาห์ และราคาพุ่งสูงถึง 79% ในสหรัฐฯ

ภาวะขาดแคลนนี้ครอบคลุมอุปกรณ์หลายประเภท เช่น สวิตช์เกียร์ที่ต้องรอถึง 44 สัปดาห์ และเบรกเกอร์ที่ราคาพุ่ง 47% ตั้งแต่ปี 2021 โอกาสทำกำไรจึงตกอยู่กับผู้ผลิตอย่าง Eaton, ABB และ Schneider Electric ที่สามารถเรียกราคาพรีเมียมและมียอดคำสั่งซื้อรอส่งมอบ (Backlog) จำนวนมาก แม้จะมีการขยายกำลังการผลิต แต่คาดว่าสภาวะขาดแคลนจะยังคงเป็น "ความปกติใหม่" (New Normal) ไปอีกระยะหนึ่ง

แรงหนุนจากกฎระเบียบและงบประมาณสนับสนุนจากภาครัฐ

ภาครัฐมีการสนับสนุนเงินทุนที่ไม่เคยมีมาก่อน เช่น โครงการ SPARK ของกระทรวงพลังงานสหรัฐฯ (DOE) มูลค่า 1.9 พันล้านดอลลาร์ และโครงการ Grid Resilience มูลค่า 1.05 หมื่นล้านดอลลาร์ ในฝั่งยุโรป มีแผนเร่งรัดโครงการโครงข่ายไฟฟ้าเพื่อแก้ปัญหากำลังผลิตไม่เพียงพอในเยอรมนี รวมถึงงบประมาณสหภาพยุโรปที่จะสนับสนุนโครงสร้างพื้นฐานข้ามพรมแดน สภาพแวดล้อมเช่นนี้ช่วยสร้างความชัดเจนของความต้องการและเปิดโอกาสให้บริษัทในพอร์ตโฟลิโอ GRID ได้รับประโยชน์จากการอัดฉีดเงินทุน

ความเสี่ยงของอุตสาหกรรมและอุปสรรคเชิงโครงสร้าง: ความท้าทายต่อการเติบโต

ปัญหาคอขวดของระบบส่งและความแออัดที่เพิ่มขึ้น

ความสามารถในการส่งไฟฟ้ากำลังเผชิญข้อจำกัดอย่างหนัก ปัญหาความแออัดและการสั่งลดการจ่ายไฟ (Curtailment) ทวีความรุนแรงขึ้น เนื่องจากโครงสร้างพื้นฐานระบบส่งขยายตัวไม่ทันการเติบโตของโหลดและพลังงานหมุนเวียน สหรัฐฯ สร้างสายส่งไฟฟ้าแรงสูงได้เพียง 350 ไมล์ต่อปีในช่วงปี 2020-2023 ซึ่งต่ำกว่าในอดีตมาก ปัญหาคอขวดนี้ทำให้การเชื่อมต่อกำลังผลิตใหม่ทำได้ยากและล่าช้า ซึ่งเป็นความเสี่ยงด้านเวลาต่อโครงการต่างๆ แม้จะเป็นโอกาสของเทคโนโลยีเพิ่มประสิทธิภาพระบบส่งก็ตาม

การหยุดชะงักของห่วงโซ่อุปทานและความไม่แน่นอนด้านภาษีศุลกากร

ความเสี่ยงด้านห่วงโซ่อุปทานเป็นอุปสรรคสำคัญต่อการขยายโครงการพลังงานหมุนเวียน โดยครอบคลุมทั้งวัตถุดิบและแรงงาน นอกจากนี้ นโยบายภาษีศุลกากรที่ผันผวน โดยเฉพาะต่ออุปกรณ์จากจีน ส่งผลให้ต้นทุนโครงการพุ่งสูงขึ้นอย่างมาก นโยบายการค้าที่คาดเดายากสร้างความไม่แน่นอนต่อกำไรและความสามารถในการแข่งขัน ทำให้ผู้ผลิตหลายรายต้องปรับโครงสร้างห่วงโซ่อุปทานหรือดึงการผลิตกลับประเทศ (Reshoring) ซึ่งต้องใช้เงินทุนและเวลาสูง

ความซับซ้อนด้านกฎระเบียบและการขออนุญาต

การพัฒนาระบบกริดต้องผ่านกระบวนการขออนุญาตที่ซับซ้อนและใช้เวลานานเฉลี่ยถึง 6.5 ปี ซึ่งไม่สอดคล้องกับความต้องการเร่งด่วนของศูนย์ข้อมูล นอกจากนี้ ความล่าช้าด้านกฎระเบียบ (Regulatory Lag) ในการอนุมัติให้บริษัทสาธารณูปโภคเรียกเก็บค่าบริการคืนหลังจากการลงทุน ยังสร้างความเสี่ยงต่อกระแสเงินสดของบริษัทในกลุ่มนี้

ความเสี่ยงจากการลดลงของมูลค่าหุ้นและความไม่แน่นอนของบรรยากาศตลาด

GRID ซื้อขายที่ P/E 25.06 ซึ่งใกล้ระดับสูงสุดเป็นประวัติการณ์ สะท้อนถึงความคาดหวังการเติบโตที่สูงมาก หุ้นบางตัวในพอร์ตอย่าง Johnson Controls หรือ Schneider Electric มีมูลค่าซื้อขายสูงกว่าค่าเฉลี่ยอุตสาหกรรมอย่างเห็นได้ชัด ระดับราคาที่สูงนี้สร้างความเสี่ยงขาลงหากผลการดำเนินงานไม่เป็นไปตามคาด หรือหากตลาดเปลี่ยนความสนใจออกจากหุ้นกลุ่มเติบโต (Growth Stocks) เนื่องจากปัจจัยด้านอัตราดอกเบี้ย

การวิเคราะห์ปัจจัยพื้นฐาน: ตัวชี้วัดสำคัญและสุขภาพทางการเงินของบริษัทหลัก

ผลประกอบการทางการเงินของหุ้นอันดับต้นๆ

ABB Ltd แสดงผลงานแข็งแกร่งในปี 2025 โดยมียอดคำสั่งซื้อเพิ่มขึ้น 17% และกระแสเงินสดอิสระทำสถิติสูงสุด อย่างไรก็ตาม มีปัจจัยเสี่ยงจากการปรับลดคาดการณ์อัตรากำไรลงเหลือช่วง 12-15% ในปี 2026 ขณะที่ Eaton Corporation ยังคงรักษาความแข็งแกร่งและการจ่ายเงินปันผลที่ต่อเนื่องมาตั้งแต่ปี 1923 สำหรับ National Grid PLC แม้จะมีอัตราผลตอบแทนเงินปันผลที่น่าจูงใจที่ 3.67% แต่อัตราการจ่ายปันผล (Payout Ratio) ที่สูงมากบ่งบอกว่าต้องบริหารจัดการทุนอย่างระมัดระวัง ส่วน Schneider Electric และ Prysmian ต่างมีการเติบโตของเงินปันผลและตัวชี้วัดที่สะท้อนถึงความคาดหวังการเติบโตที่สูงจากตลาด

ระดับหนี้สินและโครงสร้างเงินทุน

บริษัทส่วนใหญ่ในพอร์ตโฟลิโอรักษาระดับความน่าเชื่อถือในเกณฑ์ Investment-grade แม้สภาวะดอกเบี้ยสูงจะเป็นความท้าทาย แต่กลไกด้านกฎระเบียบที่อนุญาตให้ปรับอัตราผลตอบแทนตามดอกเบี้ย (Authorized ROE) ช่วยชดเชยต้นทุนการกู้ยืมที่เพิ่มขึ้นได้บางส่วน ทำให้ยังคงเข้าถึงตลาดทุนเพื่อสนับสนุนแผนการลงทุนขนาดใหญ่ได้

การประเมินมูลค่าหุ้น: การวิเคราะห์มูลค่ายุติธรรมและราคาการลงทุน

ตัวชี้วัดปัจจุบันและความคาดหวังการเติบโต

P/E ที่ 25.06 ของ GRID สะท้อนว่าตลาดคาดการณ์การขยายตัวของรายได้ที่ 6-9% และอัตรากำไรที่แข็งแกร่งอย่างต่อเนื่อง อย่างไรก็ตาม หุ้นหลายตัวเช่น Quanta Services ซื้อขายด้วย P/E สูงถึง 42 เท่า ซึ่งการวิเคราะห์มูลค่าแท้จริง (Intrinsic Value) ชี้ว่าอาจสูงกว่าราคาที่เหมาะสมถึง 54% ระดับราคาพรีเมียมนี้ต้องการผลการดำเนินงานที่ยอดเยี่ยมเพื่อมารองรับมูลค่าหุ้นในปัจจุบัน

การเปรียบเทียบมูลค่าในอดีตและการเปลี่ยนแปลงของบรรยากาศตลาด

GRID ให้ผลตอบแทนถึง 49.85% ใน 12 เดือนที่ผ่านมา สูงกว่า S&P 500 เท่าตัว อย่างไรก็ตาม นักวิเคราะห์เริ่มมีมุมมองระมัดระวังมากขึ้น โดยมีการปรับลดคำแนะนำเป็น "ถือ" (Hold) เนื่องจากมูลค่าหุ้นเริ่มตึงตัวและโมเมนตัมเริ่มแผ่วลง ค่าเบต้าที่ 1.22 ยังบ่งชี้ว่ากองทุนมีความผันผวนมากกว่าตลาดทั่วไป ซึ่งเพิ่มความเสี่ยงหากบรรยากาศการลงทุนพลิกผัน

บทวิเคราะห์ความเชื่อมั่นและการวางตำแหน่งตลาด

ความเชื่อมั่นของตลาดเริ่มเปลี่ยนจากความตื่นเต้นอย่างสุดขีดมาเป็นความระมัดระวัง แม้ปัจจัยหนุนระยะยาวจะยังแข็งแกร่ง แต่นักวิเคราะห์กังวลเรื่องความเสี่ยงในการดำเนินงานระยะสั้นและมูลค่าหุ้น คะแนนฉันทามติส่วนใหญ่ยังคงเป็น "ซื้อปานกลาง" (Moderate Buy) โดยมีราคาเป้าหมายเฉลี่ยที่ 163.74 ดอลลาร์ ขณะที่กระแสเงินทุนจากสถาบันยังคงไหลเข้าแต่ในอัตราที่ชะลอตัวลง นอกจากนี้ ทิศทางอัตราดอกเบี้ยของ Fed ยังคงเป็นปัจจัยสำคัญต่อความเชื่อมั่นและมูลค่าของหุ้นกลุ่มโครงสร้างพื้นฐานนี้

แนวโน้มการเติบโต: มุมมองในอนาคตของอุตสาหกรรมและพอร์ตโฟลิโอ

ปัจจัยกระตุ้นการเติบโตระยะกลาง (2026-2028)

พอร์ตโฟลิโอ GRID จะได้รับอานิสงส์จากการก่อสร้างศูนย์ข้อมูลที่ยังทำสถิติสูงสุด การเร่งโครงการพลังงานหมุนเวียนเพื่อรับสิทธิ์ลดหย่อนภาษี การอนุมัติปรับโครงสร้างอัตราค่าไฟของสาธารณูปโภคในสหรัฐฯ และการเริ่มปล่อยเงินทุนสนับสนุนจากภาครัฐ เช่น โครงการ SPARK

ความคาดหวังการเติบโตระยะยาว (2028-2035)

ในระยะยาว การเติบโตจะถูกขับเคลื่อนด้วยความต้องการไฟฟ้าโลกที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 3.6% ต่อปี โดยเฉพาะในประเทศเกิดใหม่ และการปรับปรุงประสิทธิภาพผ่านเทคโนโลยีใหม่ๆ ซึ่งจะช่วยสนับสนุนการเติบโตของรายได้ในระดับตัวเลขหลักเดียวระดับกลาง (Mid-single-digit) อย่างต่อเนื่อง

สรุปความเสี่ยงและข้อควรพิจารณาในการลงทุน

สมมติฐานสำคัญที่ตลาดประเมินไว้อาจมีความเสี่ยง หากความต้องการไฟฟ้าจากศูนย์ข้อมูลไม่เป็นไปตามเป้า หรือหากปัญหาห่วงโซ่อุปทานและการขาดแคลนกำลังผลิตรุนแรงขึ้น นอกจากนี้ การเปลี่ยนแปลงนโยบายกฎระเบียบและภาษีศุลกากร รวมถึงความไม่แน่นอนทางภูมิรัฐศาสตร์ ยังเป็นปัจจัยที่อาจกระทบต่อผลตอบแทน การกระจุกตัวของพอร์ตในหุ้น 10 อันดับแรกและในภูมิภาคยุโรปยังทำให้กองทุนมีความเสี่ยงเฉพาะตัวและความผันผวนจากค่าเงิน

บทสรุป: การประเมินแผนการลงทุนและคำตัดสินด้านมูลค่า

การประเมินโดยสรุป

GRID ETF เป็นเครื่องมือที่ยอดเยี่ยมในการเข้าถึงรอบการลงทุนสมาร์ทกริดทั่วโลกที่ได้รับแรงหนุนจากปัจจัยเชิงโครงสร้างที่ชัดเจน อย่างไรก็ตาม มูลค่าหุ้นปัจจุบันที่ P/E 25.06 และราคาหุ้นรายตัวที่พุ่งสูง ได้สะท้อนข่าวดีไปมากแล้ว การปรับตัวขึ้นต่อหลังจากนี้จึงขึ้นอยู่กับว่าการเติบโตจะสามารถทำได้เหนือกว่าความคาดหมายที่สูงลิ่วได้หรือไม่

คำตัดสินด้านมูลค่า: ยุติธรรมถึงค่อนข้างแพง

มูลค่าปัจจุบันของ GRID ประเมินว่าอยู่ในระดับยุติธรรมถึงค่อนข้างแพง (Fair to Slightly Expensive) เมื่อมองในระยะ 1-5 ปี แต่มีแนวโน้มจะน่าสนใจสำหรับการถือครองระยะยาว (10 ปีขึ้นไป) ระดับ P/E ปัจจุบันสมเหตุสมผลหากการเติบโตเชิงโครงสร้างยังคงดำเนินต่อไป แต่ก็มีความเสี่ยงจากการดำเนินงานที่ตลาดอาจประเมินไว้ต่ำเกินไป

สำหรับนักลงทุนระยะยาว GRID ยังมีความน่าสนใจในฐานะการลงทุนเชิงโครงสร้าง แต่ไม่ใช่ทางเลือกสำหรับการเก็งกำไรระยะสั้น กองทุนนี้เหมาะกับผู้ที่เชื่อมั่นในยุคแห่งไฟฟ้าและรับได้กับการกระจุกตัวของหุ้นอุตสาหกรรมยุโรป โดยมีอัตราส่วนค่าใช้จ่าย 0.56% และเงินปันผลตอบแทน 0.92% เป็นส่วนเสริมที่น่าพึงพอใจสำหรับการลงทุนระยะยาวคัดสรรมาอย่างดีแล้ว